5月4日,A股节后第一个交易日,著名白马股格力电器(000651.SH)股价早盘跌停后最终收盘封死跌停,这也是其三年来第一次出现股价跌停。

这或许与其在长假前披露的业绩报告有关。4月28日晚间,格力电器发布年报显示,2022年营收同比增长0.6%,该公司同日还公告,今年一季度营收同比增长0.55%。

格力年报

尽管公司当晚回应表示二三季度才是行业高峰期,公司对于下半年经营比较有信心,但是市场投资者对此并不买账。

5月5日全天,格力电器股价依然走低,收盘下跌0.76%。

与格力电器营收增长乏力形成对比的是,其主要对手美的集团(000333.SZ)今年一季度营收增长超5%、净利增长超10%;海尔智家(600690.SH)业绩亦保持了营收与净利的较快增长。与此同时,美的集团2022年度分红力度也首度超过了格力电器。

同时,在格力电器的一季报中,还披露了董事长兼总裁董明珠名下1150万股股份遭冻结,占其持股份额34.45%,市值超4亿元。

曾经的明星企业格力电器,如今却面临空调主营业务乏力,多元化开拓不利的窘境,被董明珠寄予厚望的银隆新能源(现名格力钛新能源),甚至成为了格力的大包袱,而在高瓴资本为首的投资者最为看重的分红比例来看,格力也失去了其得天独厚的优势。

空调市场见顶,美的实现赶超

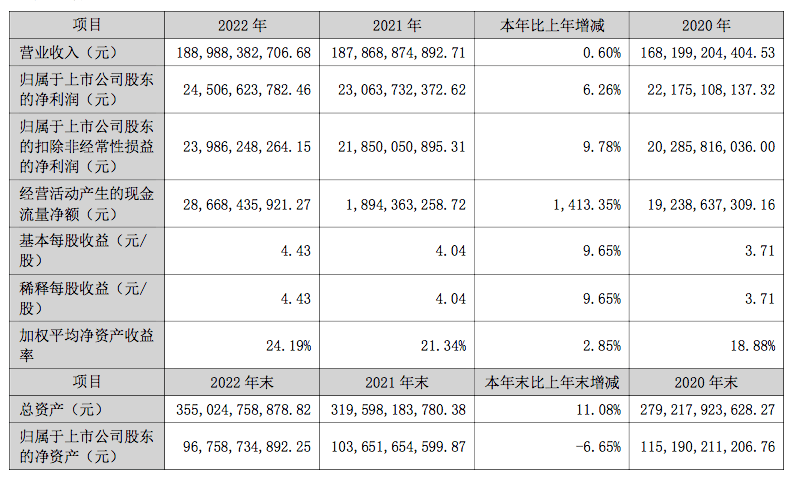

据财报显示,2022年格力电器实现营收1889.884亿元,同比增长0.6%;归属于上市公司股东的净利润245.066亿元,同比增长6.26%;归属于上市公司股东的扣除非经常性损益的净利润为239.862亿元,同比增长9.78%。

然而全年业绩微增难掩其四季度业绩的颓势。

在2022年第四季度,格力电器的营收为414.994亿元,同比下滑16.6%。归属于上市公司股东的净利润为62.025亿元,同比下滑16.4%。

2023年第一季度,格力电器实现营收354.558亿元,同比增长0.56%。归属于上市公司股东的净利润为41.093亿元,同比增长2.65%。

尽管一季度重新实现了同比增长,但是整体业绩相对乏力,这主要源于格力受制于空调主业见顶的同时,在副业上开拓乏力。

而格力的大本营空调上,其相对于同业的优势也正在被逐步赶超。

根据财报,2022年,格力电器空调业务收入为1348.59亿元、同比增长2.39%,在营收中占比71.36%;美的集团暖通空调业务收入为1506.35亿元、同比增长6.17%,在营收中占比43.8%,为最大业务。

据奥维云网(AVC)推总数据,2022年全球家用空调市场规模为1.6亿台,同比下滑3.1%;中国市场规模为8022万台,同比下滑1.6%。根据艾肯网统计数据,2022年中国中央空调整体市场容量同比下滑2.6%。

在一个存量甚至是减量市场格局下,作为行业头部企业,谁能够逆势增长的更多,谁就能挤掉对方的市场份额获得更大的市场主导权,而格力在营收规模和增长幅度上均被美的赶超,代表其在空调市场上独一档的地位已经被彻底打破。

多元化进展不顺,造车业务沦为业绩地雷

面对空调市场饱和的格局,格力也一直在寻找自己的第二增长曲线。

公司董事长兼总裁董明珠,今年在多个公开场合就力推格力的热泵洗护一体机等电器产品,而且格力电器今年的广告语也从“好空调,格力造”变为“好电器,格力造”。

然而格力进军智能家居之路并没有想象中顺利。

格力财报数据

根据财报数据,相比美的多元化发展后,空调业务只占整体收入的45%,格力电器的空调业务比例依然高达71.36%,而别的电器类业务中,格力生活电器、智能装备这两大产品的营收在2022年分别同比下滑了6.43%、49.63%,可谓不尽如人意。

格力在智能装备领域不仅跑输了自己,更是被美的远远地甩在了后面。

同样在智能装备领域,2022年美的集团的机器人与工业自动化收入达299.28亿元、同比增长9.7%,库卡在中国的本土化渐入佳境,而格力电器的智能装备收入为4.32亿元、同比减半,规模仅为美的在该领域收入的零头。

而格力财报中唯一的两个增长点则是工业制品和绿色能源业务。

其中工业制品收入同比增长137.88%至75.99亿元,而绿色能源收入同比增长61.69%至47亿元。

然而这两个增长点主要源于收购带来的并表而非业务本身实现爆发性增长。

近两年,格力电器分别收购了盾安环境(002011.SZ)和银隆新能源(现名为格力钛新能源),加码工业部件、新能源业务,盾安环境在2022年计入格力财报,带来了收入的大幅增长,很难在后续的年份实现同等的增长幅度。

如果说以盾安环境为代表的工业部件产品还算未来可期的话,格力的绿色能源业务,也就是格力钛新能源,对于董明珠和格力来说,都已经成为了巨大的黑洞。

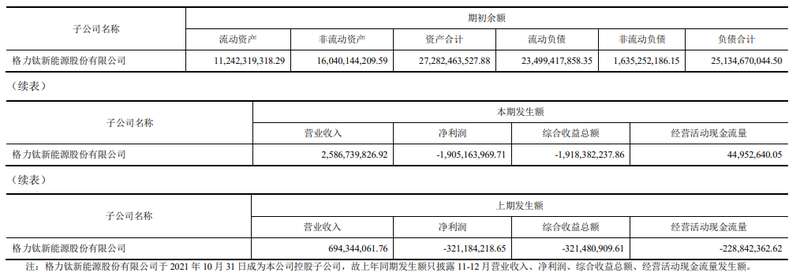

格力的财报显示,格力钛新能源2022年净利润为-19.05亿,净资产只剩2.37亿。

格力钛能源财务数据

而这个业绩黑洞,股东们曾经选择了回避。

2016年,格力曾经试图以130亿的估值收购40亿净资产的银隆新能源,遭到股东激烈反对未能成行。

随后为了曲线救国,2021年,董明珠绕过股东会,在自己回避表决的情况下,董事会通过了竞拍银隆股权的决议,并以18.28亿拍下了珠海银隆3.3619亿股,合计30.47%的股权。

然而这个董明珠苦苦追求的新能源车企,不仅没有带来亮眼的业绩,反而惹来了巨大的麻烦。

格力钛新能源的核心技术是钛酸锂电池,属于市场上并不看好的技术方向,应用方向比较狭窄,主要是公交车和客车。

然而即便在如此细分的市场,公司依然需要国家补贴才能维持生存。

随着补贴的逐步退坡从2016年最高时单辆车补贴可达50万元/辆,但到2017年、2018年分别为20万/辆、12万/辆。到2023年延续13年之久的新能源“国补”政策正式退出历史,今年一季度,新能源客车累计销售0.7万辆,同比下降2%,销量创近年同期新低。

7000辆车可能仅仅是某个造车新势力一个月的销量,对于新能源客车来说却是整个行业的季度上限,这显然是一家车企无法接受的事实。

格力钛也不是没有想过进军更为广阔的轿车领域,但是显然激烈的市场竞争并不会给格力钛留下太多可能性。

如果说格力造手机只是一场闹剧,那么格力造车恐怕将会成为格力投资者不想看见的悲剧。

除了需要忍受亏损的拖累,格力钛在当初引入的大量战略投资者目前都在集体索赔中,存在极大的不确定性。

早在2015年12月,阳光保险出资10亿元入股珠海银隆,并约定了业绩对赌。后因珠海银隆业绩不达标,阳光保险要求珠海银隆与原股东承担补偿责任,诉求金额是原来的本金10亿元及利息1.5亿元,总计11.5亿元。

格力财报诉讼提示

与阳光保险类似,珠海银隆的原小股东中,存在这样“明股实债”业绩对赌协议的小股东,还有另外7家,投入的本金是11.1亿元,加上阳光保险的10亿,总计是21.1亿元的入股本金,实际是“明股实债”性质的对赌借款。

尽管格力和董明珠没有回应股权被冻结一事,但是市场人士普遍认为,冻结一事恐怕和格力钛新能源的各类纠纷难脱干系。

分红优势不再,股东用脚投票

如果要问为什么对于董明珠屡次多元化成果不佳,投资者依然愿意支持格力的话,那唯一的理由便是格力稳定且大方的分红。

格力电器素以“高分红”著称,这也是其在近年股价波动中稳定投资者信心的“法宝”。格力电器去年的空调业务毛利率、加权平均净资产收益率仍高过美的集团,但是格力电器2022年度的分红力度有所减弱,而美的集团2022年度的分红力度有所增强。一减一增,让美的集团2022年度的分红力度首次超过了格力电器。

2022年,格力电器的空调业务毛利率为32.44%、同比提高1.21个百分点,格力电器的加权平均净资产收益率达24.19%、同比提高2.85个百分点;美的集团的暖通空调业务毛利率为22.84%、同比提高1.79个百分点,美的集团的加权平均净资产收益率达22.21%,同比减少1.88个百分点。从这些数据看,格力电器的赚钱能力不比美的集团弱,甚至可以说更强些。

格力电器2022年度中期曾分红过一次,每10股派10元(含税),股权登记日为2023年2月24日,除权除息日为2023年2月27日。在此基础上,格力电器2022年度分红为每10股派10元(含税),该分红方案已经董事会决议通过。也就是说,格力电器2022年度全年的分红合共约为每10股派20元(含税),其实也是不低的分红了。

问题是,格力电器2021年的分红更加豪爽。格力电器2021年中期分红为每10股派10元(含税),其2021年度分红为每10股派20元(含税),也就是说,格力电器2021年度全年的分红合共约为每10股派30元(含税)。

美的集团2021年的归母净利润高过格力电器,但分红上却比格力电器“吝啬”,一些股东为此曾在年度股东大会上颇有微词,所以,美的集团2022年度加大了分红的力度——每10股派25元(含税),超过了格力电器全年的每10股派20元(含税)。

此消彼长之下,美的的收入是格力的三倍,利润是格力的两倍,分红还比格力大方,格力在投资价值上被美的全面超越。

尽管格力在空调业务上依然是个优秀的企业,但董明珠多年来已经证明了其多元化的投资能力并没有自己想象得那么出彩,而面对格力空调业务明确见顶,第二增长曲线开发困难的情况下,投资者们选择用脚投票,恐怕是格力和董明珠不得不面对的一个大问题。